メキシコ赴任前にクレジットカードのことを調べ始めたことがきっかけでした。

「日本のカードはメキシコで使える?」

「JCBはダメって本当?」

「現金とカード、どっちをメインに使えばいい?」

こういった疑問を持っている人は、単に情報が欲しいというより、現地でお金のトラブルにはまりたくないという不安を持っていると思います。

職場の先輩に聞いても「なんとかなる」の一言で終わり、具体的な情報がなかなか出てこなかった。

製造業で海外赴任を経験した自分が、メキシコで実際に使った結果をまとめます。

結論から言うと、クレジットカード1〜2枚+Wiseカードの組み合わせが手数料ロスも少なく最も安心です。

クレカだけで乗り切ろうとすると、手数料と現金不足が地味に積み重なります。

この記事ではその理由と具体的な使い分け方を解説します。

- メキシコでカードが使える場所と現金が必要な場所

- 日本のクレカだけだと損しやすい3つの理由

- Wiseカードがメキシコ駐在のサブカードに向いている理由

- 出発前に用意しておくべきカード準備チェックリスト

【結論】クレカ1〜2枚+Wiseカードが一番安心

メキシコ駐在で最もコストを抑えられる組み合わせは、VisaまたはMastercardのクレジットカード1〜2枚+Wiseカード1枚です。

クレカは経費精算・ホテル・大きな買い物に使い、Wiseカードは日常の生活費決済と現金引き出しに使う。

この2本立てにしておくと、手数料のロスを最小限に抑えながら、カードが止まったときのリスクも減らせます。

「Wiseなんて知らなかった」「クレカ1枚で行けばいいでしょ」と思っていた自分が、着任後3ヶ月で後悔した話を交えながら解説します。

日本のクレジットカードだけでメキシコ生活できますか?

決済自体はできます。

ただ手数料と現金管理で地味にロスします。

自分も最初の3ヶ月はクレカだけで乗り切ろうとして、あとからWiseカードを使い始めて『もっと早く使えばよかった』と感じました

私は空港ラウンジを使用できて、ポイントも貯まりやすい楽天プレミアムカードを使用していました。

通常の楽天カードもメキシコで使用できます。年会費無料で使用できておすすめです。

メキシコでカードが使える場所・現金が必要な場所

メキシコはカード社会ですが、現金が必要な場面もかなり多い。

この両方を理解しておくかどうかで、着任直後の生活のしやすさが変わります。

カードで払える場所

VISAとMastercardはほぼどこでも使えます。

JCBとAMEXは扱っていない店が多く、メインカードには向きません。

現金(ペソ)が必要な場所

- 屋台・市場・タコス屋

- ローカルの交通機関(バス、タクシーの一部)

- 個人経営の食堂・修理屋

- 家賃・管理費(振込指定でない場合)

OXXOはメキシコ全土にあるコンビニで生活の拠点みたいな存在ですが、支払い内容や店舗によっては現金のみのケースもあります。

カード前提で行くと困る場面があります。

現金ゼロで乗り切れる日もあれば、現金しか使えない場面も週に何度かあるというのが実態です。

日本のクレカだけだと損しやすい3つの理由

クレカ1枚で行けばいいと思っていた自分が実際に気になり始めたのは、着任2ヶ月目に家計の数字を見直したときでした。

① 海外事務手数料が毎回かかる

日本のクレジットカードは、海外で使うたびに海外事務手数料(外貨取扱手数料)がかかります。

一般的なカードで1.6〜2.5%程度。

月の生活費が30万円のうち20万円をカード払いにしたとすると、毎月3,200〜5,000円が手数料として出ていく計算です。

年間で4〜6万円。

駐在2〜3年なら10万円以上の差になります。

「そんなもん気にならない」と思う人もいるかもしれません。

ただ、節約できるならしたほうがいいのは確かです。

② メキシコペソ建ての生活費が把握しにくい

クレカの明細は円換算で出てきます。

当月いくらペソを使ったかが一目でわからない。

メキシコで生活していると、食費・家賃・交通費はすべてペソ建てなので、予算管理がやりにくいという問題があります。

Wiseのアプリはペソの残高と使用履歴をリアルタイムで確認できるので、生活費の把握がずいぶん楽になりました。

③ カードが止まったとき予備がない

海外でクレカを使っていると、セキュリティで突然止まることがあります。

自分も一度、スーパーでの決済が通らなくてレジで止まった経験があります。

別ブランドのカードか、残高ベースのデビットカードを1枚持っておくと、こういうときに詰まりません。

Wiseカードがメキシコ駐在に向いている理由

Wiseカードはイギリス発のフィンテックサービスで、複数通貨の管理と低コストの両替に特化したデビットカードです。

クレカではないので「カード」と聞いて混乱する人もいますが、メキシコでは普通にデビットカードとして使えます。

両替手数料がクレカより安い

Wiseのメキシコペソへの両替手数料は約0.77%(変動あり)。

一般的なクレカの海外事務手数料1.6〜2.5%と比べると、かなり抑えられます。

月20万円の支払いをWiseに切り替えた場合、手数料は約1,540円。

クレカと比べて1,660〜3,460円の節約になります。年間では2〜4万円の差。

ATM引き出しの手数料が月25,000円まで無料

日本発行のWiseカードは、月25,000円相当までWise側のATM出金手数料が無料です。

超過分には100円+1.75%の手数料がかかります。

なお、現地ATM側の手数料は別途かかる場合があります(2026年5月1日以降の手数料体系)。

日本のクレカでキャッシングすると利息と手数料が二重にかかるので、現金が必要な場面ではWiseの方が圧倒的に安い。

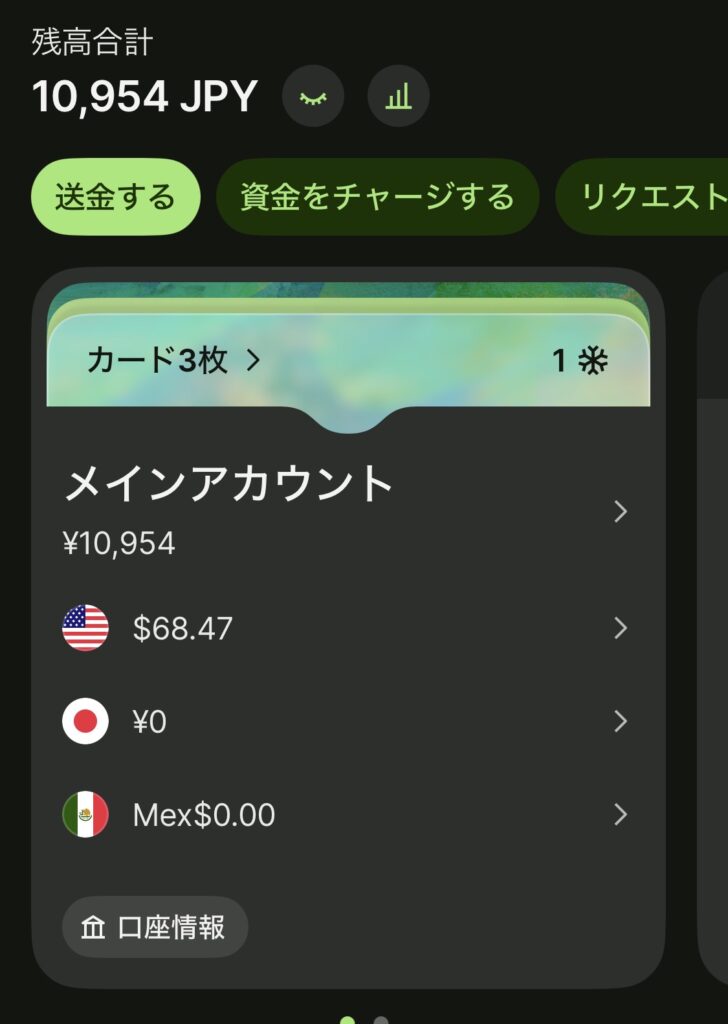

日本円・米ドル・メキシコペソをまとめて管理できる

Wiseのアカウントには複数の通貨を同時に保有できます。

メキシコ駐在では日本の口座に給与が入り、現地生活費をペソで払いながら、米ドルを使う出張もある。

この3通貨を1つのアプリで管理できるのは思った以上に便利でした。

Wiseカードって帰国後も続けられますか?

自分は帰国後も海外送金や外貨両替で引き続き使っています。

残高さえあれば日本国内でもVisaデビットとして使える。

駐在終了後に放置している人が多いですが、続けておく価値は十分あります

Wiseカードの注意点:デビットカードなので保険なし

Wiseカードを使う前に知っておくべきことが3つあります。

クレジット機能がなく、残高が必要

Wiseはデビットカードです。

事前に日本円などを入金して、その残高の範囲内でしか使えません。

「残高が0のままにしていたら使えなかった」という話はよく聞きます。

こまめに入金するか、ある程度の残高を維持しておく必要があります。

海外旅行傷害保険がない

クレジットカードには付帯保険がある場合がほとんどです。

Wiseにはありません。

メキシコ駐在では会社の保険に加入しているケースが多いので問題になりにくいですが、個人旅行や家族同伴の旅行では別途保険を確認してください。

ホテルのデポジットに使えないことがある

ホテルチェックイン時のデポジットはクレジットカードが求められることが多い。

Wiseはデビットなので弾かれることがあります。出張・旅行時のホテルはクレカで抑えるのが無難です。

クレカとWiseカードの使い分け例

実際の生活でどう使い分けるか、パターンをまとめました。

| 場面 | おすすめ | 理由 |

|---|---|---|

| スーパー・コンビニ | Wiseカード | 手数料が安い |

| 外食(チェーン店) | Wiseカード | 手数料が安い |

| 現金引き出し(ATM) | Wiseカード | 月25,000円まで手数料無料 |

| 出張費・経費 | クレカ | 付帯保険・ポイント・経費管理 |

| ホテル | クレカ | デポジット対応のため |

| 大きな買い物 | クレカ | 分割・ポイント・保険 |

| Uber / DiDi | どちらでも | アプリ登録さえできれば可 |

日常の生活費はWiseで回して、出張・ホテル・保険が必要な場面はクレカ。

これだけ意識しておけば、細かく悩まなくて済みます。

駐在前に準備するチェックリスト

赴任前にやっておくことを整理しました。

現地到着直後は口座開設前で動きが制限されるので、出発前に全部揃えておくのが鉄則です。

クレジットカード関係

- VISAまたはMastercardのカードを2枚用意する(同じブランドでも可)

- カードの海外利用通知・住所・連絡先を最新情報に更新

- 海外キャッシング上限の確認・設定

- 有効期限が2年以上あるカードを選ぶ

Wiseカード関係

- Wiseアカウントを日本で開設・本人確認完了

- Wiseカードを物理カードで発行(送付に1〜2週間かかる)

- 日本円で初期残高を入金しておく(5万〜10万円が目安)

現金関係

- メキシコペソ:日本での両替はレートが悪くなりやすいので、最低限(2〜3万円分)だけ用意するか、現地ATMでWiseカードから引き出せる状態にしておくのが現実的です

- 米ドルも5万円分程度あると、駐在初期の緊急時に使えます

現地の銀行口座開設は早くて2〜3週間、遅いと1〜2ヶ月かかります。

それまでは日本のカードとWiseカードで生活することになるので、この準備が生きてきます。

よくある質問

【まとめ】クレカだけで乗り切ろうとせず、Wiseを生活防衛カードとして使う

メキシコ駐在でクレジットカードが使えないわけではありません。

ただクレカだけだと、海外事務手数料・現金管理・カードトラブルの3点でじわじわコストがかかります。

Wiseカードはクレジットカードの代替ではなく、「手数料を抑えて生活費を管理するためのサブカード」です。

この役割を理解して使い始めると、月々の手数料ロスが減り、ペソ建ての生活費もアプリで把握しやすくなります。

自分が「もっと早くやっておけばよかった」と思ったことの一つです。

駐在前に一度設定しておけば、現地での余計なストレスが減ります。

メキシコ赴任前にWiseカードを作っておくと、着任直後の現金引き出し・ペソ決済・生活費管理がかなり楽になります。

物理カードの受け取りに時間がかかるので、出発日が決まったら早めに動いておきましょう。

この記事は筆者の実体験および公開情報をもとに執筆しています。

為替レート・手数料は変動するため、最新情報はWise公式サイトでご確認ください。

コメント